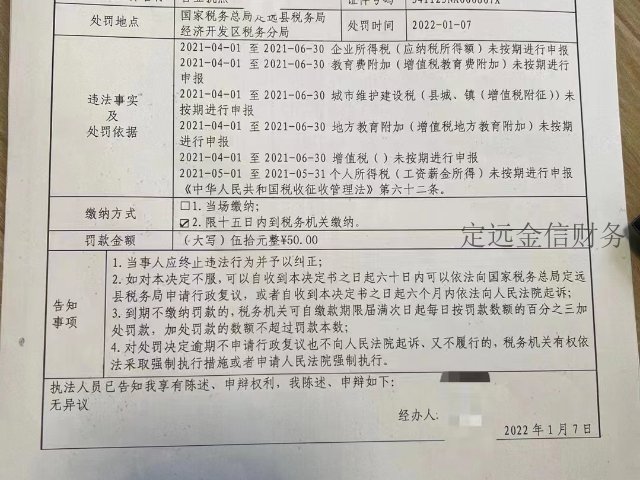

**的取得就可能帶來(lái)短期成本的增加;以前未交稅的未來(lái)要納入規(guī)范交稅���,以前未繳足的要按照稅法足額繳納����,這些都比如帶來(lái)稅負(fù)在一定范圍和一定程度的增加�����,但這是企業(yè)發(fā)展必須付出的代價(jià)����。企業(yè)的決策者和財(cái)務(wù)人員對(duì)這一原則都應(yīng)有清醒的認(rèn)識(shí),而不應(yīng)認(rèn)為已經(jīng)請(qǐng)了**怎么還要多繳稅�����?原則三:沒(méi)有十全十美的方案����。在財(cái)稅咨詢服務(wù)中,沒(méi)有完美的方案�����,所有的方案都是一種選擇�,其實(shí)是“兩害相權(quán)取其輕”,比如在異地運(yùn)營(yíng)中子公司與分公司的選擇��,在股東設(shè)置上自然人與法人的選擇�,比如風(fēng)險(xiǎn)與稅負(fù)的平衡,選擇一種方案就意味著你想要這種方案的***�����,當(dāng)然也要接受這種方案的缺點(diǎn)�,這種缺點(diǎn)可能是稅負(fù)的增加,可能是風(fēng)險(xiǎn)的增加�,也可能是管理成本的增加,咨詢**與企業(yè)決策者在交流方案的過(guò)程中一定要反復(fù)強(qiáng)調(diào)這一點(diǎn)�,讓企業(yè)對(duì)于方案的期望值正確適當(dāng),而不是對(duì)于咨詢**給予過(guò)高的期望值,覺(jué)得既然花錢找了**����,那肯定所有問(wèn)題迎刃而解,所有問(wèn)題都能夠完美解決����。咨詢**其實(shí)就像醫(yī)生,面對(duì)企業(yè)的**�,盡量會(huì)努力給出咨詢公司認(rèn)為**理想的***,但這個(gè)***也并不一定是完美的����,而是現(xiàn)有約束條件下的“**優(yōu)”,關(guān)于這一點(diǎn)也需要咨詢**同企業(yè)之間達(dá)成共識(shí)�����。**蓋章不清晰�。金信財(cái)務(wù)為簽約的長(zhǎng)期客戶提供專業(yè)支持,提供伴隨著環(huán)境變化出現(xiàn)的其他財(cái)務(wù)管理問(wèn)題咨詢���。金山區(qū)財(cái)稅咨詢市場(chǎng)報(bào)價(jià)

定遠(yuǎn)金信財(cái)務(wù)服務(wù)有限公司是經(jīng)定遠(yuǎn)市工商**�、****批準(zhǔn)設(shè)立�����,從事代理記賬、公司注冊(cè)����、企業(yè)管理咨詢�����、財(cái)稅服務(wù)咨詢��、工商代理的服務(wù)機(jī)構(gòu)�。我們立足于滁州市定遠(yuǎn)縣,財(cái)稅顧問(wèn)收費(fèi)標(biāo)準(zhǔn)��,作為定遠(yuǎn)地區(qū)的一站式服務(wù)平臺(tái)�����,我們處理各種疑難問(wèn)題�����。公司注冊(cè)準(zhǔn)備材料1��、公**定**人簽署的《公司設(shè)立登記申請(qǐng)書(shū)》;2�����、全體股東簽署的公司章程�;3、法人股東資格證明或者自然人股東其復(fù)印件���;4�����、董事��、監(jiān)事和經(jīng)理的任職文件及復(fù)印件��;5�����、**或委托代理人證明�;6����、代理人復(fù)印件�����;7�����、住所使用證明。注:住所使用證明材料的準(zhǔn)備���,分為以下三種情況:(1)若是自己房產(chǎn)��,需要房產(chǎn)復(fù)印件�����,自己的復(fù)印件���;(2)若是租房,需要房東簽字的房產(chǎn)復(fù)印件����,房東的復(fù)印件,雙方簽字蓋章的租賃合同�,和租金��;(3)若是租的某個(gè)公司名下的寫(xiě)字樓���,需要該公司加蓋公章的房產(chǎn)復(fù)印件,該公司營(yíng)業(yè)執(zhí)照復(fù)印件��,雙方簽字蓋章的租賃合同����,還有租金??焖俅碛涃~工作人員小組協(xié)作式服務(wù)于每位客戶,8小時(shí)內(nèi)給予服務(wù)響應(yīng)���,固定時(shí)段**反饋服務(wù)進(jìn)度��,節(jié)約協(xié)調(diào)成本�,避免繁雜溝通�,快速為客戶提供更簡(jiǎn)易的代理記賬服務(wù)。稅收籌劃會(huì)計(jì)親手籌帳�,稅籌方案垂直執(zhí)行,助力企業(yè)合法避稅����,減少企業(yè)額外納稅支出�����。黃山哪里財(cái)稅咨詢財(cái)務(wù)管理咨詢的主要內(nèi)容包括籌資管理�����、投資管理�����、營(yíng)運(yùn)決策咨詢、生產(chǎn)決策咨詢�、設(shè)備購(gòu)買決策咨詢等。

第二章**師的資格認(rèn)定第八條**對(duì)**師實(shí)行資格考試和認(rèn)定制度�。資格考試辦法,另行制定�。第九條具有下列條件之一者,可以申請(qǐng)參加**師資格考試:(一)具有經(jīng)濟(jì)類�����、法學(xué)類大專以學(xué)歷�,從事經(jīng)濟(jì)、法律工作三年以上的���;(二)具有經(jīng)濟(jì)類����、法學(xué)類中等學(xué)歷,從事經(jīng)濟(jì)�、法律工作五年以上的;(三)連續(xù)從事稅收業(yè)務(wù)十年以上的��;(四)****總局認(rèn)定具有同等學(xué)識(shí)能力和資格的����。具有經(jīng)濟(jì)類、法學(xué)類中等以上學(xué)歷以及連續(xù)從事稅收業(yè)務(wù)工作十年以上的���,可以免予部分科目的考試����。第十條取得執(zhí)業(yè)會(huì)計(jì)師�、審計(jì)師、律師資格者以及連續(xù)從事稅收業(yè)務(wù)工作十五年以上者��,可不參加**統(tǒng)一的**師資格考試���,其代理資格由省�����、自治區(qū)��、直轄市****局考核認(rèn)定�����。第十一條參加**師資格統(tǒng)一考試成績(jī)合格者和經(jīng)考核認(rèn)定合格者����,由省、自治區(qū)����、直轄市****局核發(fā)**師資格證書(shū)���。第十二條取得**師師資格證書(shū)者�,要從事**代理業(yè)務(wù)�,必須向省、自治區(qū)�、直轄市****局提出書(shū)面申請(qǐng),填寫(xiě)**師執(zhí)業(yè)申請(qǐng)表���,經(jīng)審核同意后����,給予注冊(cè)登記,發(fā)給**師執(zhí)業(yè)證書(shū)�����。取得**師執(zhí)業(yè)證書(shū)者�,應(yīng)當(dāng)參加**統(tǒng)一舉辦的**師執(zhí)業(yè)培訓(xùn)。

屬于個(gè)人轉(zhuǎn)讓非貨幣性資產(chǎn)和投資同時(shí)發(fā)生����。對(duì)個(gè)人轉(zhuǎn)讓非貨幣性資產(chǎn)的所得,應(yīng)按照“財(cái)產(chǎn)轉(zhuǎn)讓所得”項(xiàng)目����,依法計(jì)算繳納個(gè)人所得稅“?��!敦?cái)政部���、****總局關(guān)于完善股權(quán)激勵(lì)和技術(shù)入股有關(guān)所得稅政策的通知》(財(cái)稅〔2016〕101號(hào))第三條規(guī)定,自2016年9月1日起,個(gè)人以技術(shù)成果投資入股到境內(nèi)居民企業(yè)�,被投資企業(yè)支付的對(duì)價(jià)全部為**(權(quán))的,個(gè)人可選擇繼續(xù)按現(xiàn)行有關(guān)稅收政策執(zhí)行��,也可選擇適用遞延納稅優(yōu)惠政策�。選擇技術(shù)成果投資入股遞延納稅政策的,經(jīng)向主管****備案����,投資入股當(dāng)期可暫不納稅,允許遞延至轉(zhuǎn)讓股權(quán)時(shí)���,按股權(quán)轉(zhuǎn)讓收入減去技術(shù)成果原值和合理稅費(fèi)后的差額計(jì)算繳納所得稅�。技術(shù)成果是指**技術(shù)(含****)����、計(jì)算機(jī)軟件著作權(quán)、集成電路布圖設(shè)計(jì)專有權(quán)�、植物新品種權(quán)、生物醫(yī)*新品種����,以及科技部�、財(cái)政部、****總局確定的其他技術(shù)成果。技術(shù)成果投資入股�,是指納稅人將技術(shù)成果所有權(quán)讓渡給被投資企業(yè)、取得該企業(yè)**(權(quán))的行為���。因此��,個(gè)人以**權(quán)投資企業(yè)應(yīng)該按“財(cái)產(chǎn)轉(zhuǎn)讓所得”繳納個(gè)稅�。2016年9月1日以前�����,投資入股當(dāng)期應(yīng)該按照“財(cái)產(chǎn)轉(zhuǎn)讓所得”項(xiàng)目���,依法計(jì)算繳納個(gè)人所得稅����;自2016年9月1日起��,經(jīng)向主管****備案����,投資入股當(dāng)期可暫不納稅。提供服務(wù)的財(cái)務(wù)工作人員不僅具有較深的專業(yè)理論知識(shí)����,而且具有較豐富的實(shí)踐工作經(jīng)驗(yàn)����。

而期望值一定會(huì)影響滿意度�,如果咨詢**對(duì)目標(biāo)的理解和企業(yè)對(duì)目標(biāo)的理解出現(xiàn)偏差,將來(lái)很可能出現(xiàn)雙方不滿意的情況出現(xiàn)����。因此在咨詢服務(wù)開(kāi)始前,雙方就目標(biāo)問(wèn)題反復(fù)進(jìn)行溝通確認(rèn)十分必要��,這將決定未來(lái)咨詢服務(wù)的基調(diào)和難度��。二����、與目標(biāo)相關(guān)的財(cái)稅咨詢的原則這里的原則不是咨詢公司的工作原則,而是雙方在咨詢服務(wù)中圍繞咨詢服務(wù)目標(biāo)的相關(guān)工作原則�,這個(gè)原則對(duì)于企業(yè)而言是要理解并認(rèn)同,對(duì)于咨詢公司來(lái)講是要堅(jiān)持并踐行�����。個(gè)人認(rèn)為財(cái)稅咨詢服務(wù)**重要的原則有三個(gè):原則一:一定要確保公司未來(lái)經(jīng)營(yíng)(咨詢項(xiàng)目)在財(cái)稅領(lǐng)域合規(guī)合法�。雖然不同公司對(duì)于合規(guī)合法的理解和接受程度有差異,但我們認(rèn)為所有的咨詢服務(wù)都不能挑戰(zhàn)現(xiàn)有的稅法和相關(guān)法律�����,而且也要竭力說(shuō)服企業(yè)一定要認(rèn)同這個(gè)觀點(diǎn)���,規(guī)范與合法是未來(lái)企業(yè)的主旋律���,也是**對(duì)于企業(yè)的基本要求,突破這個(gè)原則將給雙方帶來(lái)巨大風(fēng)險(xiǎn)�。原則二:從不合規(guī)到合規(guī)是需要付出代價(jià)的。在咨詢**介入前���,企業(yè)可能處于自發(fā)形成的運(yùn)營(yíng)狀態(tài)�,包括賬務(wù)的處理�����、運(yùn)營(yíng)模式的設(shè)計(jì)和公司架構(gòu)的搭建可能都是不規(guī)范的���,在咨詢**介入后����,這些不規(guī)范就必須做出改善,但雙方一定要清晰認(rèn)識(shí)到:規(guī)范是要付出代價(jià)的�。比如賬務(wù)的規(guī)范就需要**的規(guī)范。財(cái)務(wù)咨詢將是企業(yè)在低效的管理水平和有限的人力資源條件下提升財(cái)務(wù)運(yùn)營(yíng)能力����、綜合管理能力的有效手段。金山區(qū)財(cái)稅咨詢市場(chǎng)報(bào)價(jià)

金信財(cái)務(wù)幫助企業(yè)建立與完善內(nèi)部審計(jì)系統(tǒng)����。金山區(qū)財(cái)稅咨詢市場(chǎng)報(bào)價(jià)

例如高利率的***和逾期賬戶,除了過(guò)高的利息之外產(chǎn)生罰款����。在分析了客戶持有的債務(wù)后,財(cái)稅顧問(wèn)可以開(kāi)始優(yōu)先考慮客戶的債務(wù)回報(bào)策略���。**昂貴和欠款的賬戶****���,而較為溫和的賬戶則排在**后。例如�����,如果客戶每月有600美元用于償還新預(yù)算中的現(xiàn)有債務(wù)�����,那么其中大部分應(yīng)該用于償還債務(wù),從而導(dǎo)致**多的額外成本��。重要的是繼續(xù)對(duì)低利率賬戶進(jìn)行**低限度的支付�����,這樣他們就不會(huì)退回到欠款狀態(tài)并開(kāi)始處罰�。財(cái)稅咨詢顧問(wèn)還研究了將債務(wù)重組為更有利選擇的方案�����。例如����,擁有房產(chǎn)權(quán)益的房主可以購(gòu)買第二筆*****并使用這筆錢一次性償還三張***。第二*****的較低利率將使房主每月能夠償還一大筆新的本金�����,而不是**跟上利息支付��。但是�,請(qǐng)準(zhǔn)備好自己處理溝通和外展活動(dòng)��。大多數(shù)財(cái)稅顧問(wèn)只是建議他們的客戶做什么��,讓每個(gè)人都尋求減免債務(wù)���。控制債務(wù)水平的另一個(gè)好處是����,客戶的信用評(píng)分每個(gè)月都會(huì)遭受高額余額或拖欠賬戶的影響。隨著新預(yù)算生效��,賬戶變?yōu)楫?dāng)前賬戶�����,余額逐漸下降�����。他們的信用評(píng)分相應(yīng)增加���,這為與債權(quán)人重新談判的條款打開(kāi)了大門(mén)(以較低的利率)��,甚至可能降低看似無(wú)關(guān)的事情�,例如**費(fèi)。制定長(zhǎng)期計(jì)劃與財(cái)稅顧問(wèn)會(huì)面的目的不一定是幫助客戶盡快償還所有債務(wù)�。金山區(qū)財(cái)稅咨詢市場(chǎng)報(bào)價(jià)